Του Ανδρέα Π. Γαλανόπουλου, φαρμακοποιού, Πρόεδρου Δ.Σ. Ο.Σ.Φ.Ε.

Του Ανδρέα Π. Γαλανόπουλου, φαρμακοποιού, Πρόεδρου Δ.Σ. Ο.Σ.Φ.Ε.

O Aνδρέας Γαλανόπουλος, πρόεδρος του Δ.Σ. της ΟΣΦΕ, από το βήμα του 21ου Συνεδρίου της Ομοσπονδίας (13-16 Ιουνίου 2008), στο Ομήρειο Πνευματικό Κέντρο Δήμου Χίου, αναπτύσσει την πρόταση των φαρμακευτικών συνεταιρισμών για το μέλλον του ελληνικού φαρμακείου, που έγινε ομόφωνα αποδεκτή από τους συνέδρους.

Όταν τον Ιούνιο του 2007, στη Μ. Βρετανία, τέσσερις με πέντε μεγάλες φαρμακευτικές εταιρείες (Pfizer, Sanofi, GSK, Schering Plough) υπέγραφαν συμβόλαια αποκλειστικής διανομής των προϊόντων τους με έναν ή δύο διανομείς, κανένας δεν αμφέβαλε πλέον ότι ήταν η αρχή του τέλους των παραδοσιακών καναλιών διανομής.

Όταν τον Αύγουστο του 2007 μεγάλος χρηματιστηριακός όμιλος (Alapis) έμπαινε ως «ταύρος εν υαλοπωλείω» εξαγοράζοντας ό,τι είχε τιμή (Pharmagora, Remek, Κ. Μαρινόπουλος, Biodomus, Lamda κ.ά.), δεν υπήρχε επίσης οποιαδήποτε αμφιβολία ότι οι ευρωπαϊκές εξελίξεις αλλαγής της εφοδιαστικής αλυσίδας ήταν εδώ και στην Ελλάδα.

Οι συνέπειες

Μόνο έξι μήνες μετά την εφαρμογή του μέτρου των αποκλειστικών διανομέων στη Μ. Βρετανία, το Ινστιτούτο Τεκμηρίωσης του Βασιλικού Συλλόγου Φαρμακοποιών (PSNC) πραγματοποίησε την πρώτη μελέτη συνεπειών στα φαρμακεία.

Στη μελέτη αυτή οι φαρμακοποιοί δήλωσαν ότι:

• ο χρόνος τοποθέτησης παραγγελιών έχει καταρρεύσει σε βάρος τους (72%)

• δεν γνωρίζουν πλέον την ώρα και την ημέρα παραλαβής (73%)

• αυξήθηκε η γραφειοκρατία και το δεσμευόμενο κεφάλαιό τους (88%)

• οι υπηρεσίες τους προς τους ασθενείς έγιναν χειρότερες (84%)

• γύρισαν όλες τις αγορές τους στην Alliance για να μπορούν να έχουν τα προϊόντα της Pfizer, στα οποία η Alliance είχε την αποκλειστικότητα της διανομής (7%)

• μειώθηκαν μεσοσταθμικά 2-3% τα περιθώρια κέρδους τους.

Οι αιτιάσεις

Τόσο ανεξάρτητοι αναλυτές (IMS, BROCACEF) όσο και οι ίδιες οι εταιρείες παραγωγής συνοψίζουν τους λόγους που τις οδηγούν στην αλλαγή των παραδοσιακών καναλιών διανομής στους ακόλουθους:

• Αύξηση των πλαστών φαρμακευτικών προϊόντων (Counterfeiting)

Το 2006 δεσμεύτηκαν από αστυνομικές και τελωνειακές αρχές 2,7 εκ. συσκευασίες πλαστών προϊόντων στα σύνορα της Ε.Ε. Αριθμός που παρουσιάζει αύξηση κατά 384% έναντι του 2005. Τα προϊόντα αυτά περιλαμβάνουν αντικαρκινικά φάρμακα, στατίνες, ψυχιατρικά κ.ά. Για αυτήν την κατάσταση από τη βιομηχανία ενοχοποιούνται και γίνονται στόχος: το ηλεκτρονικό εμπόριο μέσω internet (e-ordering), καθώς και οι παραδοσιακοί χονδρέμποροι.

• Ύπαρξη του παράλληλου εμπορίου

Για το παράλληλο εμπόριο και την επανασυσκευασία των προϊόντων η Επιτροπή αποδέχεται τις αιτιάσεις της βιομηχανίας και προχωρά (Commision Public Consultation, Απρίλιος 2008):

» Προτάσοντας απαγόρευση επανασυσκευασίας των φαρμάκων.

» Ετοιμάζοντας σχετική Κοινοτική Οδηγία.

» Προσδιορίζοντας δεσμεύσεις χονδρεμπόρων και φαρμακείων στη διανομή μη ασφαλών προϊόντων της βιομηχανίας.

» Δίνοντας τη δυνατότητα στις εταιρείες να προχωρούν σε καθορισμό επιλεκτικών παραδόσεων «έναντι αντικειμενικών στοιχείων», σύμφωνα με την απόφαση του Γεν. Εισαγγελέα του Ευρωπαϊκού Δικαστηρίου (01-04-2008).

• Επιλογή από τα κράτη-μέλη των generics

Το καθεστώς των generics ευνοείται από:

» Τα χρηματοοικονομικά προβλήματα των ασφαλιστικών συστημάτων που ασκούν πιέσεις στην κατεύθυνση ελέγχου του κόστους της φαρμακευτικής περίθαλψης.

» Τους χαμηλότερους ρυθμούς ανάπτυξης της φαρμακευτικής αγοράς (έως το 2012 αναμένεται ρυθμός +3,5%), λόγω της μικρής εισόδου νέων, ακριβών φαρμακευτικών μορίων.

Είναι σαφές ότι τα generics θα αναπτύσσονται σε τεμάχια αλλά θα ρίχνουν τις αξίες (γεγονός που θα αυξάνει το κόστος διαχείρισης).

Βέβαια ταυτόχρονα γεννιούνται και ερωτήματα όπως:

» Ποιος και πώς θα ελέγχει τα σημεία πώλησης των generics;

» Ποιου παραγωγού τα generics θα προωθούνται;

» Αυτό οδηγεί στην ανάγκη νέων σχέσεων της βιομηχανίας με τα φαρμακεία;

» Ποιος θα ελέγχει τα φαρμακεία;

• Εμφάνιση καινοτόμων και ειδικού χειρισμού προϊόντων

Τα «καινοτόμα και ειδικού χειρισμού προϊόντα» θα οδηγούν το ρυθμό ανάπτυξης της φαρμακευτικής αγοράς (κατά 83%).

Για αυτά τα προϊόντα η βιομηχανία θα απαιτήσει:

» Εγγυήσεις ποιότητας και ασφαλούς διανομής και αποθήκευσης για απόλυτη ασφάλεια του ασθενούς.

» Ιχνηλασιμότητα (παρακολούθηση των ιχνών, δηλαδή της πορείας ενός προϊόντος από την παραγωγή του μέχρι τον τελικό καταναλωτή) και πληροφόρηση (data) μέσω της τεχνολογίας RFΙD (Radio Frequency Identification - ταυτοποίηση προϊόντων μέσω ραδιοσυχνοτήτων).

» Παρακολούθηση της ασφάλειάς τους (αντενδείξεις, ανεπιθύμητες ενέργειες) μέσω της φαρμακοεπαγρύπνισης -κίτρινες σελίδες.

Για τη διανομή των καινοτόμων και ειδικού χειρισμού προϊόντων, στις σκέψεις της βιομηχανίας περιλαμβάνονται:

» Δεσμευτικά συμβόλαια εγγυημένης και πιστοποιημένης διανομής και επανασυλλογής σε περιπτώσεις συναγερμού (alert).

» Απευθείας αποστολή στο φαρμακείο (Courier ή Direct to Pharmacy).

» Πιθανή μη ιδιοκτησία αποθεμάτων από τους διανομείς.

» Μεγάλες αξίες ανά τεμάχιο και «αναγνώριση» ενός πρότυπου κόστους αποστολής 10 δολαρίων ανά αποστολή.

» Διόγκωση της εμπλοκής των νοσοκομείων στη διαχείριση αυτών των προϊόντων.

» Αμφισβήτηση του φαρμακοποιού σε κάποιες περιπτώσεις και σε κάποιες άλλες εφοδιασμό του με αυτά τα προϊόντα με διαφορετικό καθεστώς από το σύνηθες και υπό προϋποθέσεις.

» Στροφή στον επηρεασμό («εκπαίδευση») του ασθενή και τη φροντίδα στο σπίτι.

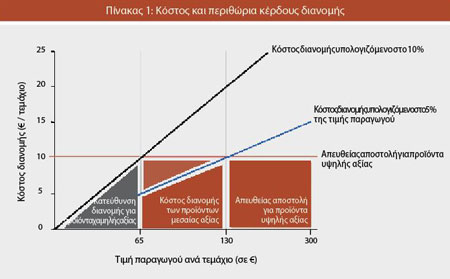

Το κόστος και τα περιθώρια κέρδους

Τα μέλη της ευρωπαϊκής φαρμακοβιομηχανίας (EFPIA) σε κλειστές συναντήσεις και μετά από αναθέσεις μελετών σε μεγάλα ινστιτούτα, φαίνεται να έχουν καταλήξει σχεδόν στις ακόλουθες παραδοχές (βλ. πίνακα 1):

• Διατήρηση της παραδοσιακής διανομής για τα προϊόντα με τιμή παραγωγού έως 65 € (generics, OTC, κλασικά) και αναγνώριση ενός περιθωρίου στο διανομέα, μεσοσταθμικά στην Ε.Ε. στο 10% για διαχείριση και προώθηση.

• Για τα προϊόντα μεσαίας αξίας 65-130 €, μεικτό σύστημα και αναγνώριση περιθωρίων διανομής στο διανομέα περίπου στο 5%.

• Για τα υψηλής αξίας προϊόντα, άνω των 131 € το τεμάχιο, απευθείας τοποθετήσεις ή αποκλειστικά συμβόλαια σε διανομείς, πιθανόν χωρίς ιδιοκτησία αποθεμάτων, αφού ως διαπραγματευτική βάση αναγνωρίζουν ένα κόστος απευθείας αποστολής που δεν υπερβαίνει τα 6,5 € ανά διανομή.

Η διεθνής φαρμακευτική αγορά προς το 2012

• Η ανάπτυξη της φαρμακευτικής αγοράς θα συνεχιστεί με χαμηλότερους του παρελθόντος ρυθμούς (3,5%) και σε ορισμένες θεραπευτικές κατηγορίες.

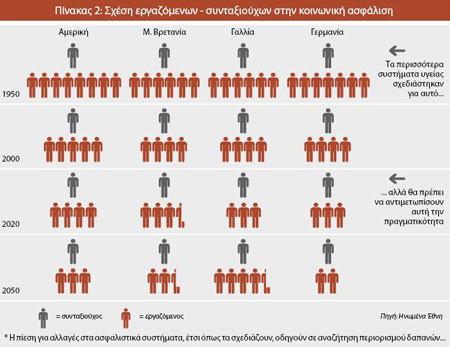

• Η κυρίαρχη τάση θα είναι ο έλεγχος των δαπανών (βλ. χαρακτηριστικά* πίνακα 2) μέσω της ανάπτυξης των generics.

• Για τα μεγάλα στρώματα του πληθυσμού θα αυξηθεί η πρόσβαση στα generics.

• Η τεμαχιακή διόγκωση χαμηλής τιμής προϊόντων θα αυξήσει το κόστος διαχείρισης ανά τεμάχιο και θα οδηγήσει σε νέες μορφές διανομής.

• Τα φαρμακευτικά προϊόντα θα διανέμονται με:

» Διαφοροποιημένα κανάλια διανομής.

» Αποκλειστικές διανομές (agency agreements) χωρίς ιδιοκτησία αποθεμάτων από το διανομέα (έτσι διασφαλίζεται ο έλεγχος και του παράλληλου εμπορίου).

» Με νέους διανομείς που θα παρέχουν τεχνολογία, ποιότητα, πιστότητα, συμβόλαια, υπηρεσίες.

Πιθανόν δεν θα είναι όλα τα φαρμακεία ικανά να διανέμουν όλα τα καινοτόμα και ειδικού χειρισμού προϊόντα μεγάλης τεμαχιακής αξίας, ούτε να παρέχουν το σύνολο των νέων υπηρεσιών.

Στην Ελλάδα του 2008

Παλαιοί συνεργάτες - προμηθευτές των φαρμακείων μπορεί να κρατούν τα ίδια εμπορικά ονόματα, αλλά δεν είναι αυτοί που γνωρίσαμε.

Πρέπει, μπροστά στις εξελίξεις που έρχονται να διερευνούμε προσεκτικά σε ποιο σχήμα εντάσσονται, από ποιον εξαγοράζονται, ποια είναι η στρατηγική των νέων παικτών και πόσο μπορούν να αμφισβητήσουν ακόμη και το ιδιοκτησιακό καθεστώς των φαρμακείων.

» Πόσο μια «δελεαστική», βραχυπρόθεσμα, πρόταση είναι επιλέξιμη ή μήπως υποκρύπτει ως «δόλωμα» τη φάκα;

» Υπάρχει χώρος για «μικρούς» παίκτες;

» Τα νέα κοστολόγια, οι αλλαγές στα κανάλια διανομής, οι νέες υπηρεσίες προς τα φαρμακεία και τους καταναλωτές μπορούν να υλοποιηθούν από ένα μικρό σε κύκλο εργασιών, κατακερματισμένο (110 φαρμακαποθήκες) και με περιορισμό των εσόδων από το παράλληλο εμπόριο, παραδοσιακό χονδρεμπόριο (βλ. πίνακα 3);

» Τα μικρά ελληνικά φαρμακεία (1000 κάτοικοι/φαρμακείο) πόσο ικανά μπορούν να είναι στις νέες συνθήκες;

» Ποιες στρατηγικές πρέπει να σχεδιάσουν, ποιες τακτικές και στρατηγικές συμμαχίες πρέπει να συνάψουν;

Η ελληνική φαρμακευτική αγορά προς το 2012

• Έως το 2011, 95 κυρίαρχα στην αγορά, φαρμακευτικά προϊόντα θα χάσουν την προστασία της πατέντας (μείωση κατά 20% της τιμής τους). Δεκάδες αντίγραφα θα πλημμυρίσουν την αγορά.

• Μέχρι το 2012 μόνον 17 νέα μόρια είναι στην τρίτη φάση ανάπτυξης και έρευνας και έχουν ελπίδα κάποια από αυτά να γίνουν κυρίαρχα (blockbusters).

• Οι νέοι παίκτες στη διανομή θα επιχειρήσουν συγκεντροποίηση κεφαλαίου και καθετοποίηση της παρέμβασής τους μέχρι τα τελικά σημεία πώλησης (φαρμακεία).

• Μικροί παραγωγοί ή αντιπρόσωποι generics προϊόντων θα κερδίζουν μερίδια αγοράς σε θεραπευτικές κατηγορίες (το 2004 οι 10 μεγαλύτερες φαρμακευτικές εταιρείες είχαν μερίδιο 79,2% της ελληνικής αγοράς, στο τέλος του 2007 ήλεγχαν μόνον το 73,6%). Εάν το καθεστώς των generics «ανοίξει» και στην Ελλάδα, κάτω από τις ανάγκες του δημόσιου ασφαλιστικού συστήματος, οι τιμές θα πέσουν ακόμη περισσότερο ανά τεμάχιο.

• Νέες μορφές διανομής θα κάνουν την εμφάνισή τους, που θα προσομοιάζουν ή θα συνάπτουν στρατηγικές συμμαχίες με παραγωγούς ή πανευρωπαϊκά logistics link.

• Ο υπογράφων θεωρεί ότι είναι πολύ κοντά η λήψη νέων μέτρων από την Κυβέρνηση που θα περιλαμβάνουν ασφαλιστική τιμή φαρμάκων, περιορισμό περιθωρίων κέρδους, λίστα συνταγογραφούμενων φαρμάκων, επιμήκυνση πληρωμών, μέτρα που θα επιδεινώσουν σημαντικά την κατάσταση και θα οδηγήσουν σε δρόμους σκληρού ανταγωνισμού τους εμπλεκόμενους στην διανομή και διάθεση των φαρμακευτικών προϊόντων.

Οι συνεταιρισμοί φαρμακοποιών έχουν προτάσεις

Το 2007 οι 27 συνεταιρισμοί φαρμακοποιών, με 43 πρότυπα κέντρα διανομής στην Ελλάδα, ιδιοκτησίας των 5.500 μετόχων φαρμακοποιών, με 1.250 εργαζόμενους, με ένα στόλο 230 φορτηγών και 2-3 ημερήσιες παραδόσεις, με απόλυτα ανταγωνιστικές προτάσεις συνεργασίας, πραγματοποίησαν έναν ενοποιημένο κύκλο εργασιών 2,1 δις € διαθέτοντας την πιο πλήρη γκάμα προϊόντων φαρμακείου από 4.400 κωδικούς φαρμάκων και 9.000 κωδικούς παραφαρμακευτικών και καλλυντικών προϊόντων.

Η επιτυχής αυτή συνεχή ανάπτυξη των συνεταιρισμών φαρμακοποιών τους οδήγησε να αντιπροσωπεύουν το 51% της συνολικής διανομής προϊόντων φαρμακείου στην Ελλάδα.

Αναλύουμε, μελετάμε, σχεδιάζουμε, με διαφάνεια και δημοκρατικότητα και διαδικασίες πολυμετοχικότητας τα επόμενα βήματά μας.

Στρατηγικός στόχος μας είναι η διατήρηση της ιδιοκτησίας και διεύθυνσης των φαρμακείων από τον Έλληνα φαρμακοποιό.

Για να επιτύχουμε αυτούς τους στόχους:

• Θα διεκδικήσουμε προσεκτικά και με απόλυτο σεβασμό στα συμφέροντα των προμηθευτών μας την είσοδό μας στις Υπηρεσίες Ολικής και Ποιοτικής Διαχείρισης και Διανομής Προϊόντων (Logistics 3PL).

• Κατοχυρώσαμε στην Επιτροπή σωμάτων τα ακόλουθα brands για αντίστοιχες υπηρεσίες:

» Green + Pharmacy: Ενιαία εθελοντική σήμανση των 5.500 φαρμακείων μελών μας με την εταιρική μας ταυτότητα. Δυναμικά το μεγαλύτερο εικονικό δίκτυο φαρμακείων της Ευρώπης.

» Green + Line: Υπηρεσίες μόνον στα μέλη - φαρμακεία για:

› e-basket παραγγελιών και e-ordering

› διαφήμιση με οθόνες στο χώρο του φαρμακείου που θα επιφέρει και επιστροφή εσόδων στο φαρμακείο

› merchandising και κατηγοριοποίηση προϊόντων στο φαρμακείο

› δια βίου εκπαίδευση του φαρμακοποιού, εξ αποστάσεως, με χρήση του υπολογιστή τους

› ενιαία κωδικοποίηση και στατιστική επεξεργασία στοιχείων πωλήσεων φαρμάκων (μέσω της I.S.Co.Phar., που βρίσκεται στον 5ο χρόνο λειτουργίας της) και ενιαία κωδικοποίηση με barcode των μη φαρμακευτικών προϊόντων που συνιστούν μοναδικά εργαλεία στρατηγικής σημασίας στην ελληνική αγορά.

» Green + Care: Προϊόντα δικής μας ετικέτας ή ειδικής συσκευασίας, αποκλειστικά για το δίκτυο των 5.500 φαρμακείων των μελών μας.

Ένας χώρος τόσο φιλόξενος όπως ο «Φαρμακευτικός Κόσμος», δεν είναι ο κατάλληλος για λεπτομέρειες των μελετών που επεξεργαστήκαμε και που παρουσιάζονται αναλυτικά στις γενικές συνελεύσεις και τα συνέδρια των ΣΥ.ΦΑ.

Αναλύσαμε την φαρμακευτική αγορά. Μελετήσαμε και προτείνουμε. Να πάμε το ελληνικό φαρμακείο των συνεταιρισμένων φαρμακοποιών στο αύριο με σιγουριά.

Φαρμακευτικός Κόσμος